在手游市场,棋牌游戏是一个比较特别的品类,它的玩法简单易懂、用户量庞大,但变现方式却和SLG一样依赖大R用户。

据外媒DoF最近的统计显示,不包括中日韩数据在内,棋牌游戏收入过去三年持续增长,2021年达到了55亿美元规模,同比增长9%,然而下载量却同比下滑22%,主要是因为品类竞争激化、IDFA新政策导致用户定位更难,以及2020年爆发之后的常态化。

以下是GameLook编译DoF的完整内容:

棋牌品类收入过去三年来持续增长,到2021年棋牌手游收入超过了55亿美元。与此同时,棋牌游戏下载量去年下滑至6.15亿次,在2020年11月达到峰值之后,同比下滑22%。

COVID疫情给头部棋牌游戏的收入和下载量都带来了极大的增长,这种趋势一直持续到2020年11月份。虽然收入依然维持在高位且仍没有回到疫情之前的正常化水平,但该品类的下载量在2021年出现了大幅下滑。

《金币大师(Coin Masters)》是表现最好的棋牌游戏。仅在2021年,《金币大师》收入就超过了9.51亿美元,比第二名《Slotomania》年收入的3倍还多,并且获得了5400万次下载量,也是第二名(Slotomania)的两倍多。

从发行商收入和下载量来看,Playtika和Moon Active是2020和2021连续两年的棋牌游戏发行商冠亚军,大多数的棋牌游戏发行商都同时运营多款产品,包括多个Slot游戏。

棋牌游戏品类下载量:

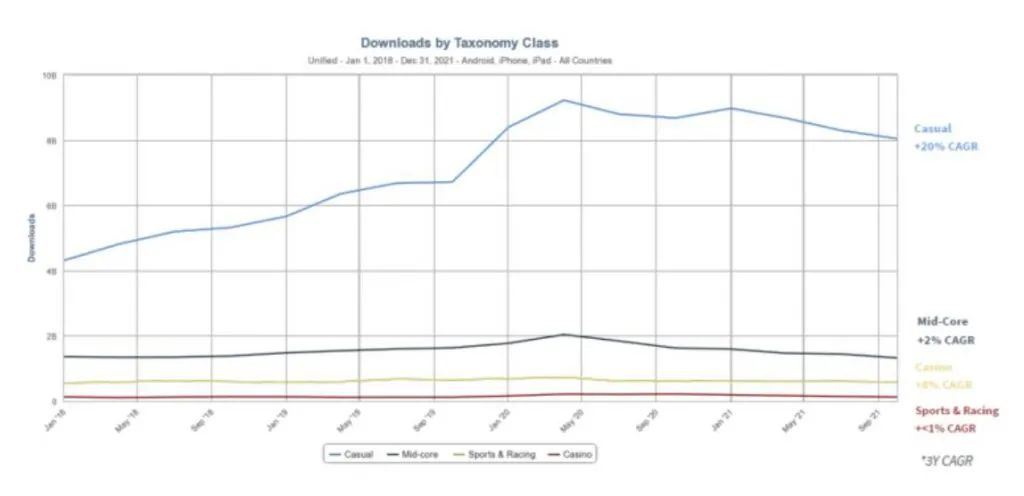

所有品类下载量在2020年达到峰值,但2021年的下载规模仍明显超过了2019年;棋牌品类在2020至2021期间的下载量下滑幅度最大(-23%)。然而,2021年该品类的总下载量依然比2019年高了28%。

从2018至2021年,所有品类下载量的3年复合增长率都超过15%,其中2018-2020年之间的2年复合增长率达到28%。棋牌游戏前100名产品的下载量从2018年的4.85亿次增至2020年的7.91亿次,但随后在2021年降至6.12亿次。

棋牌游戏品类收入:

随着所有游戏品类下载量在2020年达到峰值,2021年所有品类收入也都持续增长。棋牌游戏3年复合增长率达到27%,其中2020至2021年的增幅为9%;所有游戏品类的最高收入增幅都出现在2020年,棋牌游戏品类在2018至2021年之间的复合年增长率(27%)最高,其次是休闲游戏(20%)和中度游戏(19%)。

收入方面,棋牌游戏前100名产品累计收入从2018年的27亿美元增至2020年的47亿美元,棋牌品类的年收入增幅最大(46%),其次是休闲游戏(32%)。

棋牌手游的趋势、用户与IPS

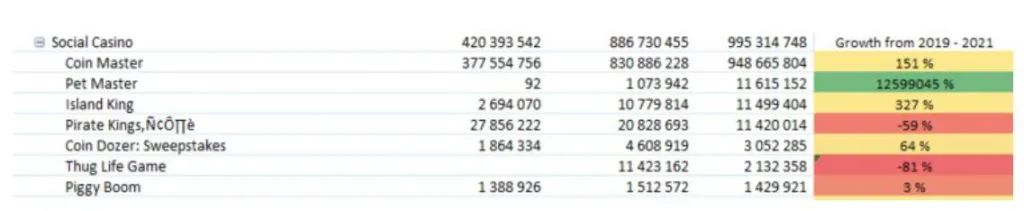

过去四年来,棋牌所有细分品类的收入都出现了较明显的增长,社交棋牌细分品类增长最快,主要得益于《金币大师》2019年之后的成功。

在2020年,《金币大师》占据了社交棋牌游戏收入榜前25名总和的90%,到了2021年,这个比例提升至93%。在社交棋牌之后,所有棋牌游戏收入都在2020年实现了最高增长,比如Bingo是社交棋牌之后(2018-2021)年复合增长率最高的细分品类。

2021年下滑之前,所有棋牌细分品类的下载量都达到了最高值,与收入趋势类似,社交棋牌游戏的收入大幅增长主要得益于《金币大师》的成功和2017年之后更多产品的发布。

载量最高的增幅发生在2020年,这时候由于社交隔离政策的实施,全球更多人因为生活中的棋牌游戏被暂停,而在家玩起了社交棋牌游戏。

Playtika和Moon Active在下载和收入方面都成为棋牌游戏的主导者,除了这两家公司之外,仅有两家公司进入了该品类下载和收入榜Top 10,分别是SpinX和Zynga。

在收入榜头部的发行商当中,Moon Active是唯一一家只有一款产品的公司(金币大师)。他们的第二款游戏是《宠物大师(Pet Master)》,但自2020年才开始测试,并且在2021年只发布到了英国市场。其他发行商都有多款产品,通常有多个Slot游戏。Zynga和Playtika在Slot之外的产品最为多元化,比如《Zynga Poker-Texas Hold’em》,以及Playtika的《Bingo Blitz》和《World Series of Poker》。

腾讯的棋牌游戏《欢乐斗地主》和《欢乐麻将》在中国市场非常受欢迎。

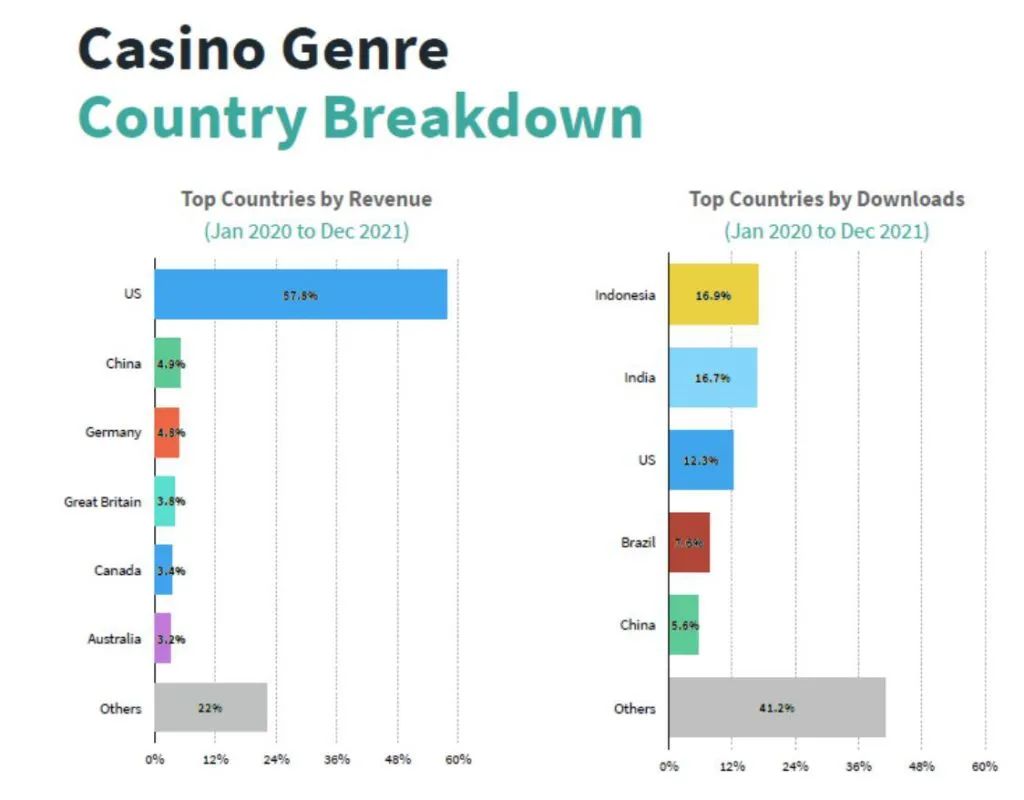

美国是棋牌游戏收入最高的地区(不包括中日韩),贡献了品类接近60%的总收入。棋牌游戏收入榜前十名最高的收入都来自于美国。

美国区下载量最多的是社交棋牌和扑克/纸牌游戏,纸牌游戏在印度这样的亚洲国家非常流行,下载榜前十名当中有一半下载量大部分来自印度、中国或者印度尼西亚市场,《Teen Patti》、《Rummy》在印度市场最受欢迎,另外,斗地主纸牌玩法在中国市场也非常热门。

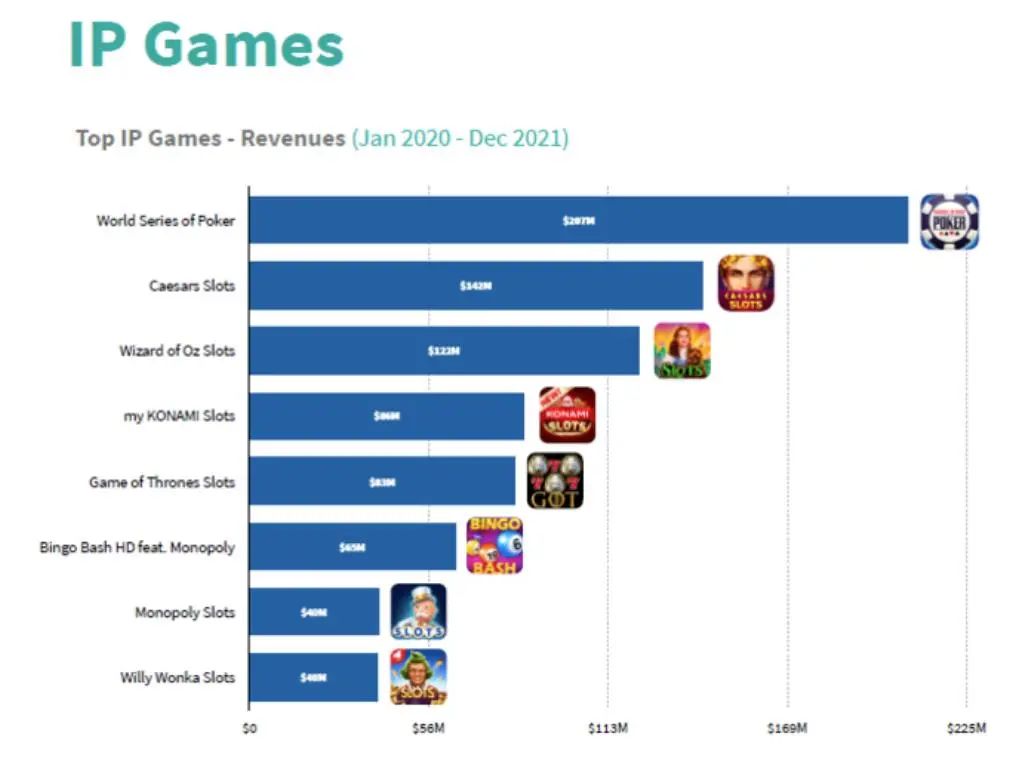

如在中度游戏品类一样,棋牌游戏当中的IP授权也非常流行,Playtika、Zynga和Scientific Games等头部棋牌游戏发行商都使用了热门IP,比如“Wizard of Oz”、“Monopoly”和“权力的游戏”等等。

IP游戏通常是Slot游戏,这与现实中的棋牌游戏一致,只有少数头部Bingo和纸牌/扑克游戏采用了IP授权方式。

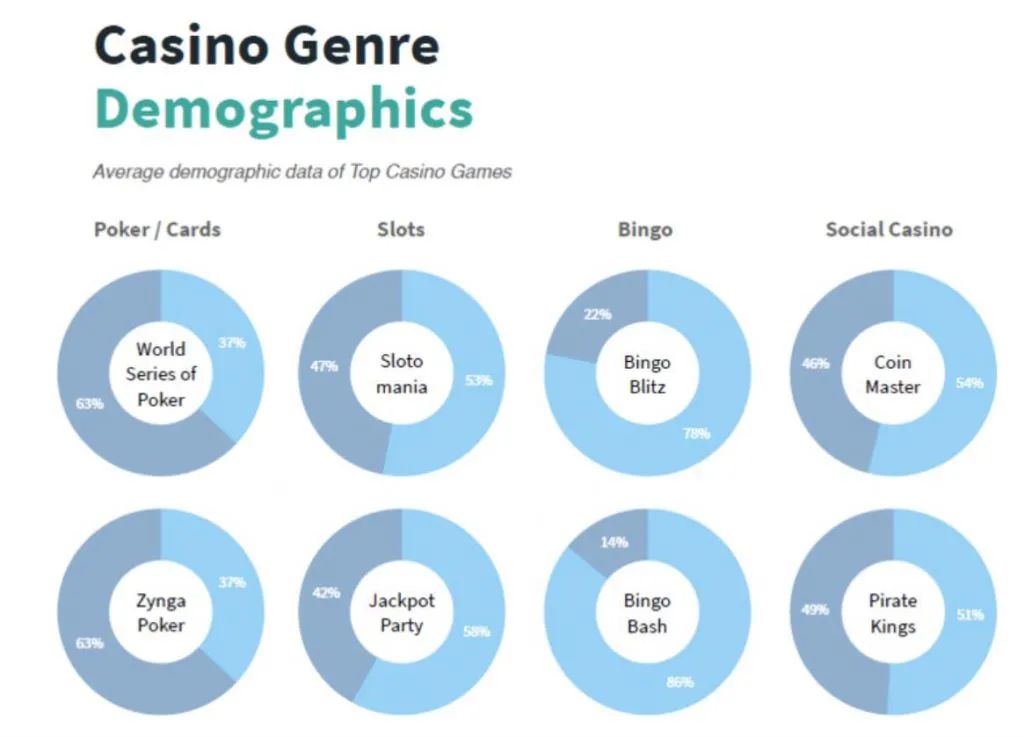

头部棋牌游戏的用户数据显示:扑克/纸牌游戏当中的男性用户占比更高,而且用户年龄相对年轻;Slot游戏女性用户占比较多,而且平均年龄偏高,比如25岁以下用户占比极低;Bingo游戏在所有棋牌游戏当中的女性占比最高,但用户年龄相对较高,25岁以下用户占比也非常低;社交棋牌游戏用户较为稳定,男女比例几乎持平,而且用户平均年龄更低。

《金币大师》和《Pirate Kings》等头部社交棋牌游戏的(次留、七日、30日)留存率高于其他棋牌细分品类。

扑克/纸牌游戏平均游戏时间最长,而且玩家每局游戏时间超过10分钟的比例更高;Slot游戏玩家每局游戏持续时间较短,但游戏频次较高;Bingo游戏玩家每局时长更久,但游戏频次较低;社交棋牌游戏与Slot类似,玩家每次游戏时间较短,但游戏频次较高。

棋牌品类与发行商(Slot、纸牌、Bingo和社交棋牌)

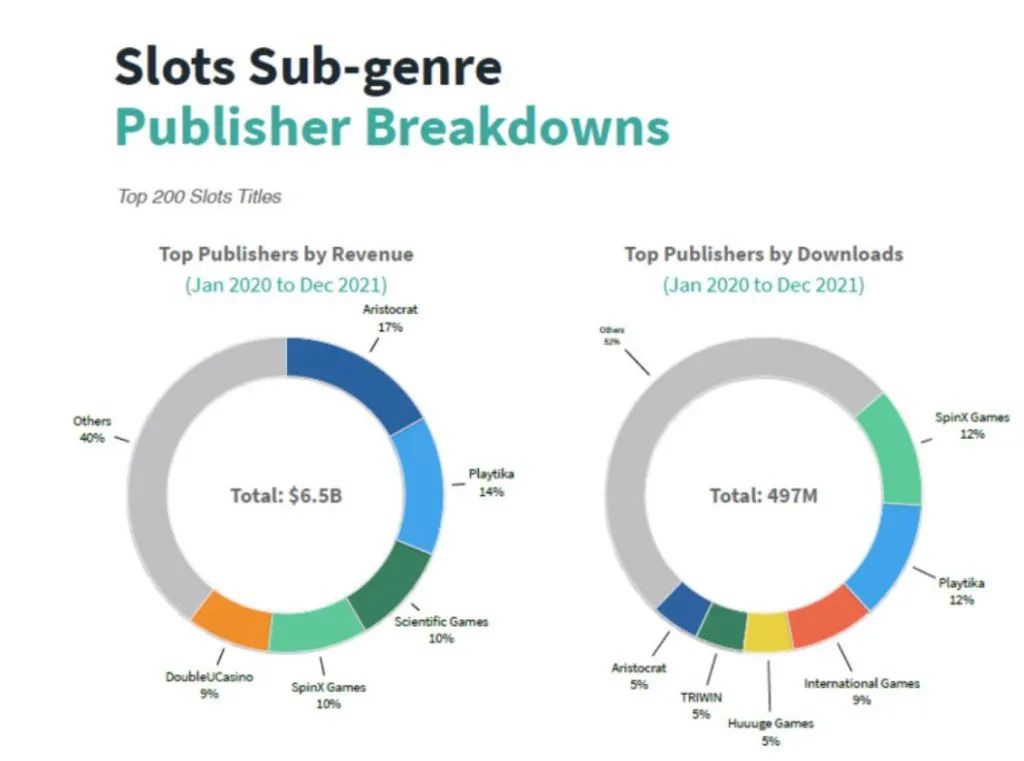

Slot是棋牌游戏最大的细分品类。2021年,Slot游戏收入同比增长4%至31亿美元左右,在此期间该品类安装量同比下滑8%。

整体来说,Slot游戏在疫情期间经历了大幅增长,Top 200的Slot游戏月收入从2019年1月份的1.75亿美元增至2021年12月份的2.84亿美元,收入最高的月份发生在2020年5月(3.07亿美元)。

Slot品类前200名游戏的每月下载量从2019年1月份的1600万次增至2020年12月份的2100万次,不过在2021年12月降至1500万次。

2020年至2021年间,Slot游戏Top 200游戏总收入60%都被前五名发行商占据,而且头部发行商往往有多(3个或以上)款产品,每个游戏都能带来大量收入。从这方面来说,Slot游戏非常像SLG品类,甚至是留存率都非常相似。

Aristocrat和Playtika在收入方面大幅领先,其中,Aristocrat的收入平均分布于多个Slot游戏当中(《Cashman Casino》、《Heart of Vegas》、《Lightning Link》),而Playtika大部分收入(55%)来自一款游戏(《Slotmania》)。

与此同时,Slot游戏市场最大的爆款(Playtika的《Slotmania》),也是该品类下滑最严重的游戏,2021年收入同比减少了22%,比上一年收入降低了7000万美元。不过,令人更为担忧的是,《Slotomania》这款游戏的下载量实际上同比增长了70%,这在Slot品类是很少见的。

Slot游戏收入最高的市场是美国,唯一的例外是《Golden HoYeah》,后者最成功的市场是中国,并且自2019年开始就以4100万下载量领先全球Slot品类。

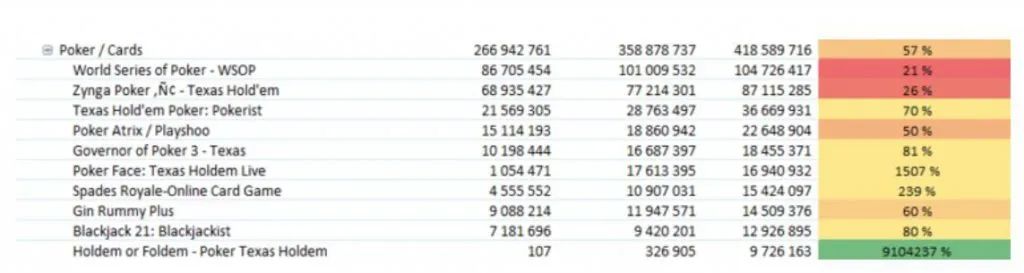

扑克与纸牌游戏收入同比增长了17%,Playtika的《WSOP》和《Zynga Poker》依然是细分品类最成功的产品,但增速低于整个市场增幅。与此同时,《Texas Hold’em Poker》和《Poker Atrix》增长更快,还有少量扑克游戏表现较好,比如《Spades Royale》、《Holdem or Foldem》、《Mega Hit Poker》等。总体来说,几乎所有前20名的扑克游戏都在2021年实现了收入增长。

扑克游戏下载量同比下滑13%,最值得注意的是《Zynga Poker》下载量深跌60%,进而影响了整个细分品类的表现。《Holdem or Foldem》和两款Teen Patti游戏去年实现了增长,但总体来说,下载量减少的产品远多于出现增长的游戏数量。

用户方面,扑克纸牌游戏收入最高的来自美国和中国市场,而下载量贡献最大的是印度、中国和印度尼西亚市场。不过,尽管下载量较大,印度和印度尼西亚都没有能够贡献太多的内购收入(市场份额均低于2%)。

区域流行游戏方面,Teen Patti在印度非常热门,斗地主在中国也贡献了大量安装份额,扑克游戏则是美国最受欢迎的棋牌品类。

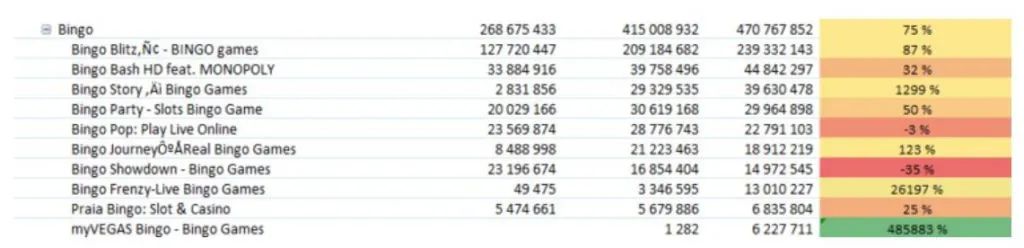

收入方面,Bingo游戏同比增长13%,下载量也同比增长了17%。

《Bingo Blitz》是该品类最成功的产品,过去两年里,该游戏获得了4.49亿美元收入和1800万次下载,几乎占据了整个细分品类收入的一半。《Bingo Story》、《Bingo Frenzy》和《myVegas》去年在收入和下载量方面也有相当不错的增长。

《Bingo Clash》在细分品类的表现较为突出,这款游戏的下载量出现明显增长,但内购收入却没有对应增长,该游戏的收入依赖于一些创新的变现方式,或许需要更多的调查才能知道其背后的原因。

在非常成熟的Bingo品类,较高的增长是很罕见的,不过,去年仍然出现了《myVegas》和《Bingo Clash》两款增长较高的产品,总体来说,该品类下载量同比增长了17%。在收入和下载量方面,美国都是该品类最大的市场。

《金币大师》是社交棋牌品类最大的成功者,占据了细分品类总收入的94%,在总收入23亿美元当中,该游戏大部分(18亿美元)收入都来自过去两年。在此期间,《金币大师》只贡献了社交棋牌游戏不到50%的下载量,使得该游戏收入份额尤为引人注目。

过去两年里,《金币大师》月收入实现翻倍,从2020年1月份的4300万美元增至2021年的9100万美元,大多数的收入增长发生在2020年,目前来看,该游戏收入依然没有降低到疫情之前的正常水平,而且继续维持在比较高的月流水位置。

Playtika的《Pirate Kings》可以说是《金币大师》的模仿者,两者有相似的功能,但它使用了幸运转盘而非在美国市场收入和下载表现都非常不错的Slot机制。

《金币大师》核心玩法

《金币大师》打破了传统的Slot“转盘+收集金币”的核心玩法,通过玩家城镇和建造、升级等功能实现了玩法升级,对该游戏最为恰当的描述,应该是“部落冲突+Slot”。

换句话说,该游戏的变现点来自于让玩家焦虑,作为玩家,你的目标是收集足够的金币建造下一个建筑,让玩家担心的点在于,其他玩家可能会偷取你努力赚得的金币,与此同时,你也可以偷其他玩家的金币。

建造方面,《金币大师》与《部落冲突》比较明显的差别在于,前者的建筑并不是始终存在的,游戏里有一个260多关的世界地图和玩家进度,你需要使用金币来完成一个城镇的进度。这种方式非常适合女性用户,因为她们比较熟悉糖果传奇式的解谜游戏,也是带给玩家进度感比较好的方式之一。与《部落冲突》不同,你不会被高级建筑升级卡住数月才能解锁新建筑。

该游戏还在宠物方面增加了其他收藏玩法,宠物主要通过宝箱获得,完成卡牌与宠物收集都很重要,因为它们可以提供战斗奖励、保护玩家不被偷袭等功能。

该游戏非常重视社交功能,使用社交媒体账号登录可以得到较高的奖励,《金币大师》甚至为玩家相聚和交易卡牌专门开设了官方Facebook群组。

棋牌游戏面临巨大的不确定性

受到全球大部分地区社交隔离政策的影响,社交棋牌游戏在2020年和2021上半年出现了意料之外的增长。然而,这种增长对于社交棋牌游戏面临的挑战没有任何帮助,比如越来越多的应用和游戏都在抢夺社交棋牌游戏的用户时间。

2021年的时候,DoF曾预计棋牌游戏领域将出现玩法创新和小型发行商入场。在过去2年里,我们看到棋牌游戏新品只有73款,其中23款Slot游戏、16款社交棋牌游戏、15款扑克/纸牌游戏和5款Bingo游戏。

某种程度上来说,这种趋势得到了验证,《Holdem or Foldem》、《Gin Rummy Stars》、《Poker Face》、《Pet Master》、《Jackpot World》、《Cash Tornado》和《Cash Frency》过去两年都经历了10%以上的增长。《Slotomania》虽然因为市场升级的原因面临压力,但扑克、Bingo和社交棋牌品类的头部游戏都出现了增长,不过,扑克品类的头部游戏增长低于其他细分品类。

我们预计棋牌游戏会面临更大的压力,未来最大的影响可能是IDFA的消失,隐私政策的变化并没有带来巨大的变化,相反,这种政策带来的影响是渐进式的。

棋牌手游在留存率和变现方面都非常出色,除了出色的游戏设计和优化,还因为其他品类无可比拟的CRM,这可以让棋牌游戏聚焦现有用户。IDFA的缺失将会对买量造成较大的影响,使得新产品很难突围。

2022年预测

1、《金币大师》将迎来更多模仿者

过去几年里,我们看到多个金币大师-like游戏出现,很多采用了多样化的Slot内核以及更适合营销的视觉效果,但这些产品很难对《金币大师》造成真正的威胁,即便是同一家公司发行的《宠物大师》,也很难达到同等级别的成功。

《金币大师》将会维持《部落冲突》一样的地位,即大品类的定义者很难被后来者超越。

2、小游戏、收集和视觉进度

棋牌游戏将继续融入其它玩法,用于吸引其他品类的用户,尤其是解谜和休闲玩法。这些功能包括可探索的世界、家园和其他定制设计领域。总体来说,我们预计棋牌游戏将与解谜或者小游戏融合。小游戏往往出现在奖励收集阶段,即玩家体验了真正的棋牌游戏玩法之后。

3、更大的吸引力十分必要

随着2021年隐私政策的全面实施,用户定位的效率明显下滑,这给依赖效果营销吸引大R用户的棋牌游戏带来了麻烦。IP和名人已经出现在多个棋牌游戏里,我们预计2022年这种趋势会继续。

4、不多元化就出局

棋牌游戏公司是世界级的运营商,他们善于通过数据、社区管理和交叉推广提升玩家LTV,这是其他手游品类所不具备的优势。然而白热化的竞争加上隐私政策的变化影响了用户获取,导致该品类大量头部公司的股票大跌。

想要在激烈的竞争中生存,我们将会看到棋牌游戏公司将通过收购休闲游戏公司以及长线留存较高的游戏公司并购,以实现产品多元化,通过优化的方式增加游戏以及公司价值。